Ihre Baufinanzierung im Überblick

Ihre Sparkasse, die Sie Schritt für Schritt durch den Weg der Immobilienfinanzierung begleitet. Ganz egal, ob sie einen Baukredit benötigen oder ein Darlehen für einen Immobilienkauf. Dieses gilt sowohl für Häuser, Wohnungen als auch Grundstücke. Profitieren Sie von der individuellen Beratung Ihrer Sparkasse, die Ihnen gerne dabei hilft den Wert der Immobilie zu bestimmen und die passenden Finanzierungsmöglichkeiten auszuwählen.

- Finanzieren Sie bis zu 100 Prozent Ihrer Bau – beziehungsweise Ihrer Kaufkosten

- Garantierter Festzins bis zur Rückzahlung

- Auch als Anschlussfinanzierung möglich

- Nutzen Sie Riester-Zulagen, KfW-Darlehen und weitere Förderprogramme

- Wählen Sie die Laufzeiten und Tilgungsmöglichkeiten nach Ihren Bedürfnissen

- Mietfrei wohnen und so für später vorsorgen

- Kreditabsicherung möglich – für Sie und Ihre Familie

Ihre Ansprechpartner zum Thema Immobilien-FinanzierungDie Finanzierungs-Profis Ihrer Sparkasse beantworten all Ihre Fragen zum Thema "Finanzierung Ihres Eigenheimes".

Baufinanzierung beantragen

Die Baufinanzierung Ihrer Sparkasse einfach erklärt.

- Finden Sie Ihre Wunschimmobilie z. B. über das Immobilienportal Ihrer Sparkasse.

- Prüfen Sie mit unserem Baufinanzierungsrechner, ob Sie sich Ihre Traumimmobilie leisten können und welche Finanzierungsmöglichkeiten für Sie bestehen. Alternativ hilft Ihnen auch Ihr Sparkassen-Berater oder Ihre Sparkassen-Beraterin bei der Bewertung und berät Sie umfassend.

- Ihr Sparkassen-Berater oder Ihre Sparkassen-Beraterin unterstützt Sie bei der Planung Ihrer individuellen Finanzierung.

- Wir prüfen für Sie, welche staatlichen Fördermittel für Sie geeignet sind und helfen Ihnen bei der Beantragung.

- Im letzten Schritt erhalten Sie einen Finanzierungsvertrag inklusive der Finanzierungszusage.

Der Baufinanzierungsrechner

So viel Häuschen können Sie sich leisten

„Wie viel Haus kann ich mir leisten?“ – diese Frage steht zu Beginn jeder Baufinanzierung. Ob der Traum vom Eigenheim wahr wird, hängt vor allem von Ihren finanziellen Mitteln ab. Neben unserem individuellen Konzept für Ihre Immobilienfinanzierung können Sie mit unserem Baufinanzierungsrechner ganz einfach den Finanzbedarf für Ihr Vorhaben errechnen.

Weitere hilfreiche Online-Tools im Baufinanzierungsprozess

Fragen und Antworten

Bequeme und einfache Vergleichsmöglichkeiten werden immer gefragter. Bislang mussten Sie bei den einzelnen Kreditinstituten vor Ort Ihre individuellen Angebote einholen. Das kostet Zeit und oftmals behält man hier keinen Durchblick. Wir schaffen Hilfe: Ab sofort können Sie diese Transparenz direkt bei uns erhalten – mit der besten Beratung bei uns erhalten Sie mit einem Klick das beste Finanzierungsangebot aus über 100 Banken.

Ganz individuell, einfach und schnell. Probieren Sie es doch direkt aus.

Im Rahmen unserer Beratung ist gemäß gesetzlicher Richtlinien und zur Unterstützung der detaillierten Analyse Ihrer finanziellen Situation eine umfangreiche Bonitäts- und Immobilienprüfung notwendig. Hierfür werden folgende Unterlagen benötigt:

- Selbstauskunft mit Angaben zu Ihrer persönlichen Situation

- Kostenaufstellung Ihres Vorhabens mit Bau- oder Sanierungskosten

- Eigenkapitalnachweis in Form von Kontoauszug, Kontenübersicht, o.ä.

- Gehaltsabrechnung der letzten 3 Monate

- Bei Selbständigen: Einnahmen-Überschuss-Rechnung oder Jahresabschluss der letzten 2 Jahre

- Letzter Steuerbescheid

- Exposé/ Baubeschreibung mit Grundriss und Wohnflächenberechnung

- Kaufvertragsentwurf

Zu Beginn jeder Baufinanzierung stellt sich die Frage, was man sich ungefähr leisten kann. Dies hängt maßgeblich von Ihren finanziellen Mitteln und Rücklagen ab. Informieren Sie sich auch über die Höhe des aktuellen Zinses. Wir, Ihre Sparkasse, helfen Ihnen bei Ihrem Kredit.

Neben einem individuellen Konzept können Sie mit unserem Baufinanzierungsrechner ganz einfach Ihren Finanzbedarf für Ihr Vorhaben errechnen. So können Sie erkennen, wie viel Sie in Ihre Ziele investieren müssen.

Hieraus ergibt sich eine monatliche Rate, mit der Sie rechnen müssen.

Je höher Ihr Eigenkapital ist, welches Sie in Ihre Baufinanzierung investieren möchten, desto geringer fallen die Raten aus. Die Höhe ist daher entscheidend für Ihr Baudarlehen.

Empfohlen wird, dass mindestens 20 bis 30 Prozent der Gesamtkosten für den Erwerb Ihrer Immobilie durch Eigenkapital abgedeckt werden können.

Für die Tilgung Ihres Kredites ist ohne Eigenkapital ein gutes und sicheres Einkommen notwendig. Dennoch ist eine Finanzierung ohne Eigenkapital riskant. Beachten Sie bitte, dass außerdem auch Ihr Kredit ohne Eigenkapital deutlich teurer wird.

Empfohlen wird demnach, erst einmal Geld zu sparen und Rücklagen zu bilden.

Die Sollzinsbindung, auch Zinsbindung genannt, ist der Zeitraum, in dem der für Ihre Baufinanzierung vereinbarte Zinssatz konstant bleibt.

Über die Dauer einer Zinsbindung können Sie selber entscheiden. Beispielsweise können Sie eine kurze Zinsbindung ab fünf Jahren wählen. Es werden auch Immobilienkredite mit bis zu 25 oder 30 Jahren Zinsbindung angeboten.

Außerhalb der Erwerbskosten entstehen zusätzliche Kosten beim Hausbau, wie Notar- und Grundbuchkosten, Prämien für die Gebäudeversicherung, Grunderwerbsteuer und Kosten für weitere Verträge. Über Erwerbsnebenkosten können Sie sich gerne bei Ihrem persönlichen Berater informieren lassen.

Mit einem Immobilienerwerb zahlen Sie nicht mehr die Immobilie Ihres Vermieters ab, sondern sorgen sich um Ihre eigene Zukunft und bauen sich Immobilienvermögen auf. Sie haben größeren Einfluss auf die Ausstattung und Gestaltung der Immobilie und müssen sich über steigende Mietpreise keine Gedanken mehr machen. Gleichzeitig binden Sie sich langfristig an eine Immobilie und müssen für Instandhaltungen und Reparaturen Rücklagen schaffen.

Checkliste für die Finanzierung

Fragen für das Finanzierungsgespräch

- Welche Finanzierungsmöglichkeiten stehen mir zur Verfügung?

- Gibt es staatliche Fördermittel, die ich nutzen kann?

- Wie viel Eigenkapital benötige ich?

- Wie ist die aktuelle Zinslage?

- Kann man eine Zinsbindung vereinbaren?

- Fallen Bereitstellungszinsen an?

- Sind Sondertilgungen möglich, wenn ja, in welcher Höhe?

- Kann ich den Kredit auch früher zurückzahlen?

- Gibt es die Möglichkeit Raten zu erhöhen, zu senken oder ausfallen zu lassen?

- Wie schnell wird das Geld zur Verfügung gestellt?

- Was passiert mit der Finanzierung, wenn der Kauf doch nicht stattfindet?

- Welche Versicherungen brauche ich – während des Baus und später als Eigentümer?

- Wann bekomme ich eine Zu- oder Absage für die Finanzierung?

Benötigte Unterlagen

- Gehalts-/Lohnabrechnung der letzten drei Monate

- Einkommensbescheid Vorjahr

- ggf. Einkommenssteuererklärung

- Eigenmittelnachweis (z. B. Kontoauszüge)

- Aktuelle Renteninformationen

- Die von Ihnen unterschriebene SCHUFA-Selbstauskunft

- ggf. Nachweis zur privaten Krankenversicherung

- Nachweis über weitere Kredite

- Mitteilung über drohende Insolvenzverfahren oder vorausgegangene Vermögensabnahmen durch einen Gerichtsvollzieher in den letzten fünf Jahren

- Personalausweis

- Einkommenssteuerbescheide der letzten zwei Jahre

- Unterschriebene betriebswirtschaftliche Auswertung

- Unterschriebene Jahresabschlüsse

- Einnahmen-Überschuss-Rechnung der letzten zwei Jahre

- Gesellschaftervertrag, sofern vorhanden

- Aktueller Auszug aus dem Handelsregister (maximal drei Monate alt)

- Verflechtungsübersicht bei zusammenhängenden Gesellschaften

- Kopie des Kaufvertrags

- Aktueller Grundbuchauszug

- Objektangaben

- Bauplan/ Grundrissplan

- Flurkarte/ Lageplan

- Bruttogrundflächenberechnung

- Wohn-/ Nutzflächenberechnung

- Kosten/Baukostenberechnung

- Foto der Immobilie

- Neubau: Baubeschreibung

- Neubau: Bauantrag/ -genehmigung

- Neubau: Genehmigte Bauzeichnung / -pläne

Beste Beratung – bestes Angebot.

Unser Leistungsversprechen

Unsere Baufinanzierungsspezialisten beantworten Ihnen aufgrund ihrer langjährigen Erfahrung all Ihre Fragen und zeigen Ihnen worauf Sie bei Ihrer Immobilienfinanzierung besonders Wert legen sollten. Gemeinsam gestalten wir die beste Lösung für Ihren Immobilienwunsch.

Dabei hilft uns die größte unabhängige Onlineplattform, mit der wir Angebote von über 100 Banken vergleichen. So finden wir das beste Angebot für Sie, passgenau zugeschnitten auf Ihre Wünsche und Ihre individuelle Situation.

Als kompetenter und verlässlicher Partner stehen wir Ihnen von Beginn Ihrer Immobiliensuche bis zur letzten Auszahlung Ihrer Finanzierung lösungsorientiert zur Seite.

Unsere Auszeichungen

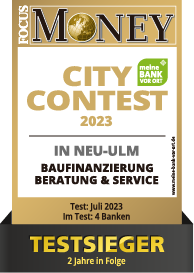

Erneut Testsieger.

Mit großem Abstand.

Beim FOCUS-MONEY CityContest 2023 in Neu-Ulm ist die Sparkasse Neu-Ulm – Illertissen als Testsieger hervorgegangen und wurde mit großem Abstand erneut mit dem Prädikat "Beste Bank" ausgezeichnet.

Testen Sie uns. Der Vergleich lohnt sich.

Ihre Ansprechpartner zum Thema Immobilien-FinanzierungDie Finanzierungs-Profis Ihrer Sparkasse beantworten all Ihre Fragen zum Thema "Finanzierung Ihres Eigenheimes".

Wir, als Ihre Sparkasse, verwenden Cookies, die unbedingt erforderlich sind, um Ihnen unsere Website zur Verfügung zu stellen. Wenn Sie Ihre Zustimmung erteilen, verwenden wir zusätzliche Cookies, um zum Zwecke der Statistik (z.B. Reichweitenmessung) und des Marketings (wie z.B. Anzeige personalisierter Inhalte) Informationen zu Ihrer Nutzung unserer Website zu verarbeiten. Hierzu erhalten wir teilweise von Google weitere Daten. Weiterhin ordnen wir Besucher über Cookies bestimmten Zielgruppen zu und übermitteln diese für Werbekampagnen an Google. Detaillierte Informationen zu diesen Cookies finden Sie in unserer Erklärung zum Datenschutz. Ihre Zustimmung ist freiwillig und für die Nutzung der Website nicht notwendig. Durch Klick auf „Einstellungen anpassen“, können Sie im Einzelnen bestimmen, welche zusätzlichen Cookies wir auf der Grundlage Ihrer Zustimmung verwenden dürfen. Sie können auch allen zusätzlichen Cookies gleichzeitig zustimmen, indem Sie auf “Zustimmen“ klicken. Sie können Ihre Zustimmung jederzeit über den Link „Cookie-Einstellungen anpassen“ unten auf jeder Seite widerrufen oder Ihre Cookie-Einstellungen dort ändern. Klicken Sie auf „Ablehnen“, werden keine zusätzlichen Cookies gesetzt.