Vermögensaufbau Schritt für Schritt

Jeder Mensch hat individuelle Ansprüche an die Altersvorsorge. Ihre persönliche Zukunftsvorsorge sollte sich daher nach Ihren Wünschen richten. Damit Sie sich den Lebensstandard im Ruhestand erfüllen können, der zu Ihnen passt.

Attraktive Steuervorteile bei der privaten Rentenversicherung sorgen für eine gute Rendite. Und dank maximaler Flexibilität entscheiden Sie, ob Sie nachhaltig, chancenorientiert oder auf Nummer sicher investieren.

Es versichert Sie:

Wir haben es für Sie durchgerechnet:

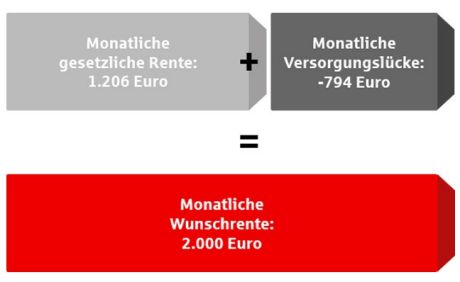

- Kundin, Jahrgang 1993

- verdient 35.000 Euro brutto im Jahr

- Plant mit 67 Jahren in Rente zu gehen

- monatliche Wunschrente in Höhe von 2.000 Euro

- monatliche Versorgungslücke: 794 Euro

Die Vorteile Ihrer Privatrente im Überblick

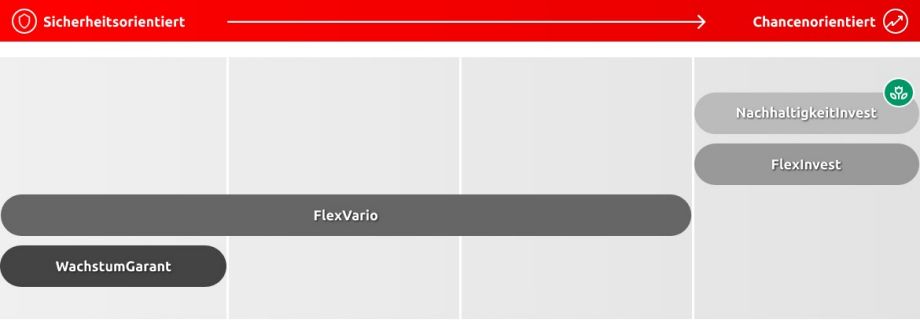

Ihre Möglichkeiten zur Altersvorsorge

Wählen Sie das Anlageprodukt aus, das Ihren Wünschen am ehesten entspricht. Ob sicherheits- oder chancenorientiert, auf Nachhaltigkeit oder maximale Flexibilität ausgerichtet: Ihre Sparkasse bietet das Produkt, das zu Ihrer Vorsorge passt.

PrivatRente WachstumGarant

„Sicherheit heißt das Stichwort: Für meine Zukunftsvorsorge gibt‘s am Kapitalmarkt viele Chancen. Ich will sie nutzen. Dabei darf es aber nur aufwärtsgehen.“

PrivatRente FlexVario

„Individuell auf mich zugeschnitten, damit ich vom globalen Kapitalmarkt und seinen Ertragschancen profitiere: So soll meine Zukunftsvorsorge aussehen.“

PrivatRente FlexInvest

„Ich möchte mein Geld gut investieren: Darum soll mir meine Zukunftsvorsorge maximale Ertragschancen ermöglichen.“

PrivatRente NachhaltigkeitInvest

„Nachhaltigkeit ist mir wichtig. Das gilt natürlich auch für meine Investitionen. Ich möchte eine bewusste Geldanlage, die sich lohnt.“

Alle Produkte im Detail

PrivatRente WachstumGarant

Maximal sicher: Dank moderner Anlagekonzepte stehen Ihnen 90 Prozent Ihrer Einzahlungen direkt zu Rentenbeginn zur Verfügung – plus laufende Überschüsse.

Weitere Vorteile:

- Hohe Flexibilität: Beitragszahlung aussetzen, Geldbeträge entnehmen oder zusätzliche Vorsorge nachträglich einschließen: alles ist möglich!

- Indexorientierte Kapitalanlage (IOK2): Sie sind an der Wertentwicklung der dividendenstärksten Unternehmen der Welt beteiligt.

- Lock-in: 10 Prozent der IOK2 werden unwiderruflich gesichert und sind Ihnen zum geplanten Rentenbeginn garantiert.

PrivatRente FlexVario

Maximal flexibel: Wählen Sie zwischen verschiedenen Chance-Profilen. Je niedriger Sie die Beitragsgarantie zum Rentenbeginn wählen, desto höher sind Ihre Ertragschancen – mit Garantie für eine lebenslange Rente.

Weitere Vorteile:

- Hohe Flexibilität: Passen Sie Ihre Rentenversicherung an Ihr Leben an: Beitragsreduzierungen, -erhöhungen, -pausen, Entnahmen und Zuzahlungen sind kein Problem.

- Berufsunfähigkeitsabsicherung: Für einen geringen Beitrag im Monat können Sie Ihre Altersvorsorge für den Fall einer Berufsunfähigkeit absichern.

- Hochwertige Fondsauswahl: Wählen Sie zwischen einem breiten Angebot ausgewählter Einzelfonds, der renditeoptimierten Kapitalanlage (ROK) oder der nachhaltig orientierten Anlage (NOA).

PrivatRente FlexInvest

Maximal renditeorientiert: Profitieren Sie von den Erträgen der Kapitalmärkte mit ausgesuchten Einzelfonds oder der gemanagten renditeoptimierten Kapitalanlage (ROK).

Weitere Vorteile:

- Flexibilität bei Schicksalsschlägen: Verfügen Sie bei schweren Erkrankungen schon vor Rentenbeginn steuerfrei über Ihr Vertragsguthaben. Im Todesfall erhalten Ihre Lieben zudem die bereits eingezahlten Beiträge.

- Berufsunfähigkeitsabsicherung: Für einen geringen Beitrag im Monat können Sie Ihre Altersvorsorge für den Fall einer Berufsunfähigkeit absichern.

- Große Wirkung mit kleinen Beiträgen: Schon mit kleinen monatlichen Beiträgen nutzen Sie die Chancen am Kapitalmarkt und die Aussicht auf ein wachsendes Vermögen.

PrivatRente NachhaltigkeitInvest

Maximal verantwortungsvoll: Dieses Anlageprodukt berücksichtigt gezielt ökologische, soziale und verantwortungsvolle Aspekte bei der Anlage Ihres Kapitals.

Weitere Vorteile:

- Nachhaltig ausgerichtetes Investment: Wählen Sie aus einem umfangreichen Portfolio an Investmentfonds mit nachhaltigen Merkmalen in ausgezeichneter Qualität.

- Maximaler Ertrag: Profitieren Sie von maximalen Ertragschancen des Kapitalmarkts. Der Großteil Ihrer lebenslangen Rente bleibt außerdem steuerfrei.

- Flexibel anpassen: Passen Sie Ihre Vorsorge an Ihr Leben an, indem Sie die gewählte Anlage kostenfrei ändern.

Häufigste Fragen rund um das Thema private Rentenversicherung

Es ist für alle sinnvoll fürs Alter vorzusorgen, die später auf ihren gewohnten Standard nicht verzichten wollen. Mit einer privaten Rentenversicherung vermeiden Sie, dass es zu einer Lücke zwischen der Rentenzahlung und Ihrem bisherigen Nettogehalt kommt.

Faktoren wie Arbeitslosigkeit, unbezahlte Care-Arbeit, Sabbaticals, Auslandsaufenthalte und Phasen der Selbständigkeit verringern die gesetzliche Rente zusätzlich.

Eine private Vorsorge ist für folgende Personen besonders empfehlenswert:

- Frauen, die für Kindererziehung oder Pflege Ihre Erwerbstätigkeit aufgeben oder reduzieren.

- Selbständige, die nicht rentenversicherungspflichtig sind.

- Freiberuflich Tätige, die nicht über eine Altersvorsorge im jeweiligen berufsständigen Versorgungswerk verfügen.

Sie können wählen zwischen einer lebenslangen, monatlichen Rente, einer Kapitalauszahlung oder einer Kombination / einem Mix aus beidem.

Je früher, desto besser: Bei der privaten Altersvorsorge zahlt es sich für Sie aus, frühzeitig zu starten. Die Beiträge, die Sie für Ihre Wunschrente aufbringen müssen, werden bei langen Anlagezeiträumen geringer und Sie profitieren vom positiven Zinzeszinseffekt, wenn Sie das angelegte Geld lange für sich arbeiten lassen.

Es lohnt sich auch mit kleinen Beiträgen zu beginnen. Sobald Ihr Lebensstandard sich erhöht, können Sie Ihre Vorsorge daran anpassen.

Bei der privaten Altersvorsorge profitieren Sie von relevanten Steuervorteilen in der Auszahlungsphase. Bei Auszahlung einer monatlichen Rente wird einzig der Ertragsanteil prozentual besteuert. Der Prozentsatz der Erträge, die versteuert werden, ist abhängig vom Renteneintrittsalter. Je später Sie in Rente gehen, desto geringer fällt der zu versteuernde Anteil mit dem persönlichen Steuersatz aus.

Sollten Sie sich dazu entscheiden Ihre angesparten Beträge als einmalige Kapitalauszahlung zu erhalten, wird nur die Hälfte der Erträge mit Ihrem persönlichen Steuersatz versteuert. Und es gelten die folgenden Voraussetzungen:

- Die Auszahlung muss nach dem 62. Lebensjahr erfolgen.

- Der Vorsorgevertrag muss mindestens 12 Jahre bestehen.

Sie können Ihre private Rentenversicherung an Ihr Leben anpassen. Ob Beitragsreduzierungen, -erhöhungen, -pausen, Entnahmen und Zuzahlungen – alles ist möglich.

Bei schwerwiegender Erkrankung können Sie vor dem Rentenbeginn steuerfrei über Ihr aktuelles Vertragsguthaben verfügen.

Im Todesfall erhalten Ihre Hinterbliebenen die bereits von Ihnen eingezahlten Beiträge.

Ihre Versicherungskammer Bayern

- Deutschlands größter öffentlicher Versicherer

- Versichert seit über 200 Jahren die Menschen und ihr Hab und Gut

- Versicherungen passend auf Ihre Bedürfnisse zugeschnitten

- Mit über 4.000 Beratungsstellen sicherlich auch dort, wo Sie sind

Nachhaltigkeit in der Versicherungsvermittlung

Eine verantwortungsvolle Betreuung in Versicherungsfragen gehört zum Selbstverständnis Ihrer Sparkasse als ein regional verwurzeltes Kreditinstitut mit öffentlichem Auftrag. Daher wird auch der Faktor Nachhaltigkeit in der Versicherungsvermittlung berücksichtigt. Wie genau dies erfolgt, erfahren Sie im Rahmen der Informationen gemäß der nachhaltigkeitsbezogenen Offenlegungspflichten.

Wir, als Ihre Sparkasse, verwenden Cookies, die unbedingt erforderlich sind, um Ihnen unsere Website zur Verfügung zu stellen. Wenn Sie Ihre Zustimmung erteilen, verwenden wir zusätzliche Cookies, um zum Zwecke der Statistik (z.B. Reichweitenmessung) und des Marketings (wie z.B. Anzeige personalisierter Inhalte) Informationen zu Ihrer Nutzung unserer Website zu verarbeiten. Hierzu erhalten wir teilweise von Google weitere Daten. Weiterhin ordnen wir Besucher über Cookies bestimmten Zielgruppen zu und übermitteln diese für Werbekampagnen an Google. Detaillierte Informationen zu diesen Cookies finden Sie in unserer Erklärung zum Datenschutz. Ihre Zustimmung ist freiwillig und für die Nutzung der Website nicht notwendig. Durch Klick auf „Einstellungen anpassen“, können Sie im Einzelnen bestimmen, welche zusätzlichen Cookies wir auf der Grundlage Ihrer Zustimmung verwenden dürfen. Sie können auch allen zusätzlichen Cookies gleichzeitig zustimmen, indem Sie auf “Zustimmen“ klicken. Sie können Ihre Zustimmung jederzeit über den Link „Cookie-Einstellungen anpassen“ unten auf jeder Seite widerrufen oder Ihre Cookie-Einstellungen dort ändern. Klicken Sie auf „Ablehnen“, werden keine zusätzlichen Cookies gesetzt.